Millaisia talouden perusasioita kuluttajan olisi tärkeä tunnistaa?

MAINOS

Tavallisen ihmisen kannalta tärkeää taloustietämystä ei valitettavasti opeteta kouluissa. Siitä ei luennoida yliopistoissakaan yleissivistyksen merkeissä, vaikka ihmisen koulutuksen aikainen - ja etenkin sen jälkeinen elämä - tulee kuitenkin pyörimään aina rahan ympärillä: palkka, asuntolaina, opintolainan lyhentäminen, autorahoitus,kulutusluotto pyykinpesukoneen ostoon ja niin edelleen.

Myöhemmin ajankohtaisiksi tulevat sijoitukset ja mahdollisesti myös hyväntekeväisyys. Kaikissa näissä asioissa on tarpeen osata ainakin seuraavia asioita:

-

Ennakoida omia menoja ja tuloja

-

Laskea korkoja

-

Analysoida ja vertailla lainatarjouksia

-

Vakuuttaa asioita

-

Varautua rahaongelmiin

Ihminen opettelee ennakoimaan talouttaan hyvin nopeasti, kun on kerran jäänyt odottamaan palkkaa tai opintotukea muutaman päivän ajan. Edellisestä tilipussista kun ei ole jäänyt enää mitään jäljelle. Korkojen laskeminen on puolestaan sitä, mitä käsitellään viimeistään lukiossa lyhyen matematiikan oppitunneilla.

Eri lainojen vertailu on kuitenkin monelle hankalaa: todellinen vuosikorko ei ole ainoa merkittävä vertailutekijä, vaan myös muut lainan aiheuttamat kustannukset täytyy ottaa huomioon. Tänä päivänä netistä löytyy useampi lainojen vertailutyökalu, joista saa apua lainvalintaan. Suhteellisen uutena, mutta samalla erittäin syvästi pankkiasioihin keskittyvänä on tullutkansainvälinen ja Suomen markkinoilla vahvasti toimiva lainanvertailuyritys Finbino.

Finbino poikkeaa muista vastaavista palveluista sillä, että eri pankkien tarjoamia lainoja päivitetään jatkuvasti.

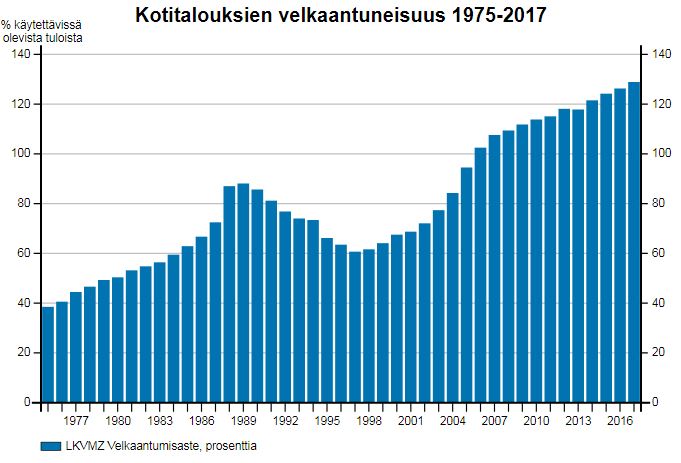

Kuluttajan osalta kaikki menee hyvin, kunnes päälle tulee jokin odottamaton tilanne. Niitä on rikkoutuneesta kodinkoneesta tahattomaan vahingon tuottamiseen, ja kun tällaisissa tapauksissa kukkaro on ohut, se aiheuttaa ylimääräistä stressiä. Suomen vakuutus valikoima on siinä mielessä hyvä, että eri tilanteita voi saada turvattua etukäteen, ja toisaalta myös säästämistä on syytä harkita – ei tiettyihin menoihin, vaan odottamattomiin tilanteisiin. Alla oleva kuvio kuitenkin havainnollistaa sen, että hyvin pieni määrä ihmisiä säästää huonon päivän varalle.

Kuva napattu talteen salkunrakentaja.fi -sivustolta.

{kind=link}

Monesti ollaan siis tilanteessa, että tarvitaan suurempi määrä rahaa muutaman päivän aikataululla ja suositut pikavippi tarjoukset eivät tällaisissa tapauksissa toimi. Vakuudeton luotto on viime aikoina suhteellisen yleinen keino päästä tilanteesta ratkaisuun. Näitä luottoja tunnetaan nimilläjoustoluotto, kulutuslaina ja joissakin pankeissa jopa pikalaina, jonka saa nopeasti tilille, vaikka kyse olisikin useamman tuhannen euron summasta.

Tällaisella luotolla on siis monta nimeä, ja haarukka on melko suuri: joissakin pankeissa vakuudettoman luoton todellinen vuosikorko saattaa jäädä alle kymmeneen prosenttiin, kun taas jotkut pankit myöntävät vakuudettomia luottoja hyvinkin helposti, nopeasti ja luottotiedoista riippumatta, joka näkyy puolestaan todellisessa vuosikorossa. Periaatehan on se, että asiakkaalle helppo laina on samalla pankille suuri riski, ja sama pätee myös toisin päin. Omasta tilanteesta ja tulevaisuuden kuvioista riippuen asiakkaan on siis harkittava mahdollisimman paljon rahoitusvaihtoehtoja joka tilanteeseen. Esimerkkinä toimii edellä jo mainittukansainvälinen lainanvertailupalvelu Finbino - tai jokin muu vastaava portaali. Vertailutyökaluja on kuitenkin syytä silloin tällöin myös vertailla, sillä joillakin saattaa olla käytössä vanhentunutta tietoa ja jotkut taas pysyvät aina ajan tasalla siitä, mitä eri pankit tarjoavat ja millä ehdoilla.

Todettakoon vielä näin loppuun se, että Euroopassa ihmisten taloustieto on usein valitettavan alhaisella tasolla. Sen jälkeen, kun ihminen aikuistuu, raha-asiat tulevat ajankohtaisiksi usein odottamattomasti, kun niitä ei opetettu koulussa eikä sen jälkeenkään, jos ammatikseen on valinnut jotain muuta kuin taloustiedettä. Tästä johtuen yhteiskunnassa elävien vanhempien on hyvä panostaa siihen, että heidän lapsensa opettelevat tietämään, miten toimii verotus, mitä kuuluu yrittäjyyden käsitteeseen, minkälaisia tilanteita voi tulla elämän matkan aikana ja mihin kannattaa olla aina varautunut.

Myöhemmin ehkä näemme kouluissa vastaavaa tietoa esimerkiksi yhteiskuntaopin luennoinnin merkeissä, mutta tänä päivänä meillä vanhemmilla on vastuu siitä, miten nuorempi sukupolvi tulee vaikuttamaan Suomen talouksien velkaantumis asteeseen.